今天,咱们拆解一家老牌港口巨头——上港集团。

只看2025年第三季度的净利润,你可能有点失望,因为它同比下降了4.56%。但是,如果我只告诉你“利润下滑了”,那可能就错过了一出精彩的财务“反转剧”。

因为,这家公司的经营现金流正在以前所未有的速度增长,口袋里揣的现金越来越多。

欢迎大家在评论区聊聊,你对这种“增收不增利”但现金流改善的公司怎么看?

---

01 利润表:净利润下滑,但“含金量”如何?

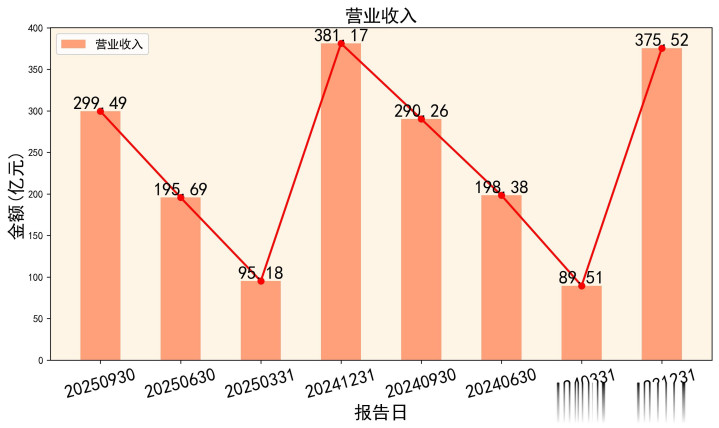

先来看大家最关心的赚钱能力。2025年前三季度,上港集团的总营收为299.49亿元,同比增长了3.18%。这说明公司的业务量还是在稳步扩张的。

但是,归属于母公司的净利润为112.73亿元,同比下滑了4.56%。把非经常性损益(比如政府补助、投资收益等)剔除后,扣非净利润为104.93亿元,同比也微降了0.64%。

利润下滑,主因是“成本跑得比收入快”。 公司的营业成本同比上涨了约6%,达到了184.85亿元。同时,销售费用、管理费用、研发费用等合计的三项费用,占营收的比重从去年的约8.9%,上升到了9.3%。成本费用的增长,直接侵蚀了利润空间,导致销售净利率从去年同期的43.82%,微降至41.40%。

不过,这里有个积极的信号:公司的毛利率稳住了。 2025年三季度的销售毛利率为38.28%,和去年同期(37.60%)相比还有小幅提升。这说明,虽然总成本上升,但公司在核心港口装卸等主营业务上的定价能力或成本控制,依然保持着韧性。

小结一下利润表:增收未增利,利润率略有承压,但核心业务毛利率稳定,基本面没有出现大的滑坡。

02 资产负债表:“家底”厚实,资产结构稳健

看完了“挣钱能力”,我们再看看“家底”厚不厚实。资产负债表就像一个家庭的资产和负债清单,能看出公司财务是否健康。

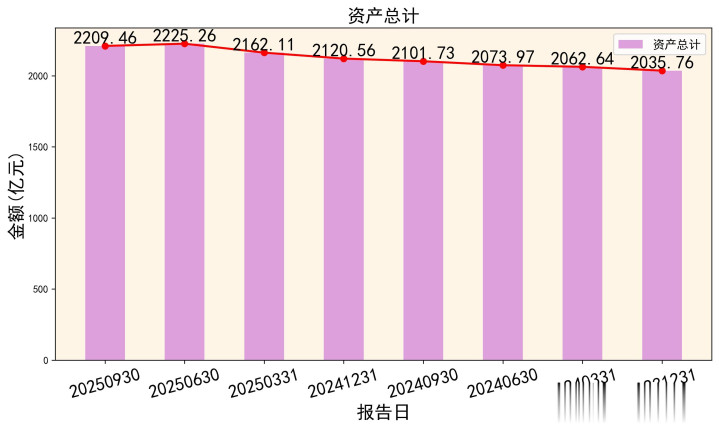

截至2025年9月底,上港集团的总资产高达2209.46亿元,非常雄厚。其中,流动资产约为518.88亿元,非流动资产(主要是码头、土地、设备等固定资产和长期投资)约为1690.57亿元。

一个非常亮眼的数据是公司的货币资金(可以理解为“现金存款”),达到了358.45亿元! 这比去年同期的367.71亿元虽然略少,但考虑到公司刚进行了大额分红和投资,这个现金储备依然非常充沛,堪称“现金奶牛”。

再看负债端。公司的资产负债率仅为29.84%,长期维持在30%左右的低位。这意味着,公司的资产超过70%是属于股东自己的,而不是借来的。在动辄50%-60%负债率的同行中,这个水平堪称“保守派”,财务结构非常稳健,几乎没有偿债风险。

值得关注的是,公司的营运效率在提升。 代表存货卖出去速度的“存货周转天数”,从去年同期的148.36天,大幅缩短至103.96天,提升了近一个半月。这说明公司对库存的管理效率显著提高,货物周转更快了。

03 现金流量表:真正的“王者指标”

如果说利润表可能受会计政策影响,那么现金流量表就是检验公司“造血”能力的试金石。现金为王,利润只是纸上富贵,现金才是真金白银。

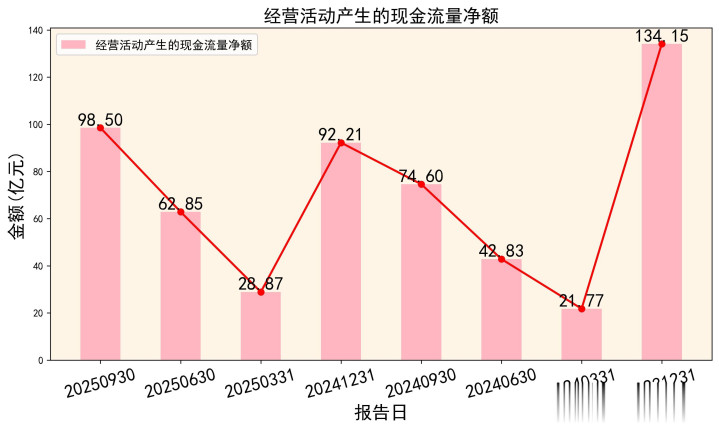

2025年前三季度,上港集团的经营活动产生的现金流量净额高达98.50亿元,同比增长了惊人的32%! 这个增速,与净利润的下降形成了鲜明对比。它意味着,公司通过日常经营,实际收回来的现金非常充裕,利润的“含金量”非常高。

为什么现金流入这么好?

一方面,公司业务收款顺畅(应收账款周转天数从32.48天微增至36.26天,回款周期略增但仍在健康范围,长期稳定在28天-39天)。

另一方面,正如资产负债表提到的,存货管理优化,减少了资金占用。

对比来看,公司的“净利润现金比率”(经营现金流净额/净利润)达到了0.87。这意味着,每赚1块钱的账面利润,就能带来0.87元的真实现金流入,盈利质量非常扎实。

可以说,尽管净利润数字不好看,但强劲的经营现金流,是这份财报中最硬核、最令人安心的部分。 它证明了公司的商业模式依然能产生强大的自我造血能力。

04 数据关联:解开“一降一升”的秘密

现在,我们把三张表的数据联系起来看,就能解开开头那个谜题了:为什么利润降了,现金流反而好了?

核心逻辑在于“营运资本管理”的改善。 简单说,就是公司在经营活动中,占用在货物和应收款上的钱变少了,而利用供应商账期的能力可能更强了。

数据闭环是这样的:

利润表上,成本上升挤压利润,导致净利润下滑。

但在资产负债表上,公司加速了存货周转(存货天数大降),这意味着同样规模的业务,压在仓库里的货少了,变现快了。

传导到现金流量表,购买商品、支付现金的节奏可能与业务节奏更匹配,同时回款管理可能也在加强(虽然应收账款天数微增,但结合营收增长看,总额控制可能不错),最终体现为经营现金流的大幅净流入。

这些现金回流后,又沉淀在资产负债表的“货币资金”科目里,壮大了公司的资金池,为未来的发展或分红提供了弹药。

因此,净利润下滑可能反映了短期成本压力和行业竞争,而现金流大增则展示了公司卓越的运营效率和强大的底层创现能力。 对于一个基础设施类公司,后者的重要性可能更甚于前者。

05 行业与前景:巨轮如何应对风浪?

上港集团是全球最大的港口公司之一,核心业务是上海港的集装箱和散杂货装卸。这个行业具有“周期性”和“区域性垄断”的双重特点。

优势方面: 上海港作为全球枢纽港,地位稳固,业务量有保障。公司财务极度稳健(低负债、高现金),抗风险能力强。最新的运营数据也显示其效率在提升。

挑战方面: 全球贸易增速放缓,港口竞争加剧,可能对费率形成压力。这也是导致其利润增速放缓的大背景。同时,公司也在探索金融、地产等多元化业务,但港口主业仍是绝对核心。

从财报看,公司并没有因为短期利润波动而收缩,反而通过精细化管理提升了运营质量。充沛的现金流,也让它有足够的资本在行业低谷期保持竞争力,甚至寻求并购扩张的机会。

06 估值与思考:是金子总会发光吗?

根据财报,公司最新每股净资产约6.01元。而近期股价在5.1元左右波动,市净率(PB)仅约0.85倍,这意味着股价已经低于其每股净资产。

如果参考同行和其历史估值,作为一家盈利稳定、现金流强劲、分红慷慨(股息率常年在3%以上)的公用事业型公司,这样的估值水平处于历史低位。

总结与建议:

短期看,净利润下滑需要关注,可能反映了行业性的成本压力和竞争态势。

中长期看,其世界级的港口资产、极低的财务风险、持续改善的运营效率以及堪称“恐怖”的现金流生成能力,构成了坚实的护城河。

对于投资者而言,这或许不是一只能带来股价暴涨的“快牛”,但更像一头能为资产组合提供稳定基石和现金流回报的“慢牛”。当下的低估值,可能已经包含了对其增长放缓的悲观预期。而财报中现金流的积极变化,或许正是价值被低估的一个信号。

投资决策,终究要在风险和机会之间找到平衡。 上港集团的财报告诉我们,风浪中,巨轮或许会减速,但它的船体依然坚固,引擎(现金流)依然澎湃。

免责声明

以上分析根据公开资料整理,力求客观,如分析偏差较大,影响公司管理,请联系删稿,个人观点,仅供参考,不构成投资建议,投资有风险,入市需谨慎,欢迎在评论区说说你的看法!

股票配资平台官方版,股票配资开户炒股,现货配资网提示:文章来自网络,不代表本站观点。

- 上一篇:怎么申请股票杠杆交易关于业绩增长合理性及持续性

- 下一篇:没有了